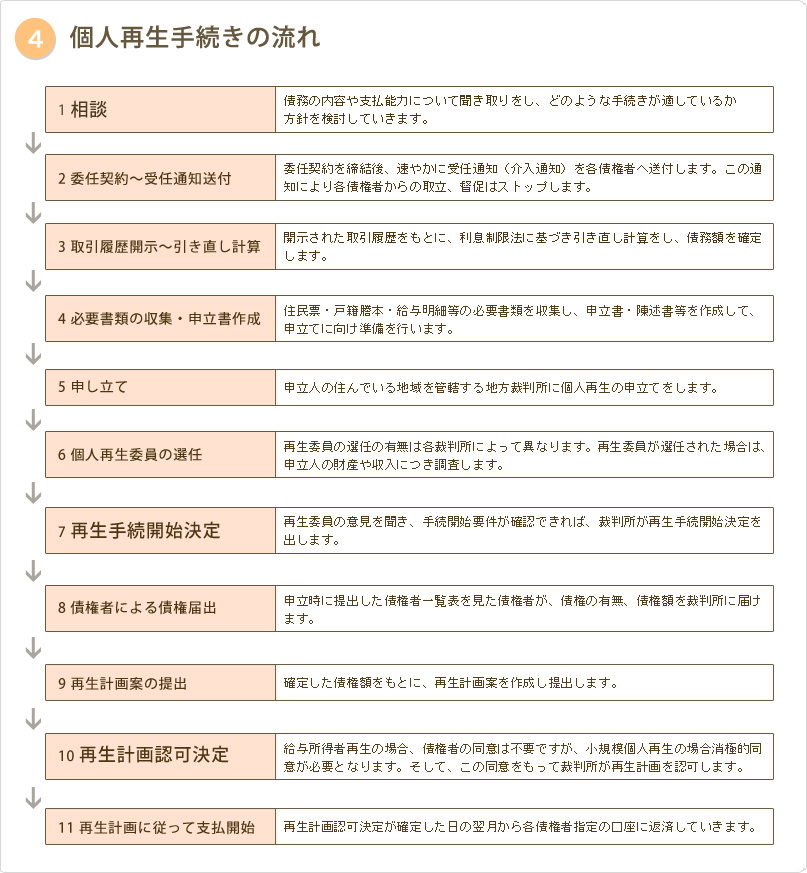

「個人再生」とは、裁判所によって認可された再生計画案に基づいて、減額後の借金を原則として3年間で分割返済し、完済すれば残りの借金を免除するという手続きです。

個人再生手続きにおいては、住宅ローンの支払いをしている人でも、「住宅ローン特則」を利用すれば住宅を維持しながら住宅ローン以外の借金を減額することができます。

個人再生手続きには、債権者の消極的同意を要する「小規模個人再生」と債権者の同意を要しない「給与所得者等再生」の二つの手続きがあります。

① 将来において継続的に収入を得る見込みがあること

② 無担保の借金が5,000万以下の人

③ 返済不能となるおそれがあること

④ 給与所得者等再生の場合、免責確定の日から7年を経過していること

小規模個人再生の主な対象者は自営業者ですが、サラリーマンや公務員も利用できます。

この手続きにおいて再生計画案が認可されるためには、債権者の消極的同意(債権者数の2分の1以上の反対がなく、かつ、反対した債権者の債権額の合計が全債権額の2分の1を超えていないこと)が必要です。

さらに今後3年間にわたって返済する総額が、「最低弁済額要件」と「清算価値保障原則」の二つの要件を満たすことが必要となります。

■最低弁済額要件

■清算価値保障の原則

この手続きは、安定的な収入の見込みがあり収入の変動の幅が小さいと見込まれる人が利用でき、主な対象者は給与所得者で、自営業者の人はしにくい制度です。

給与所得者等再生手続きが利用できる人は、当然小規模個人再生手続きも利用できます。

この手続きにおいて再生計画案が認可されるためには、小規模個人再生のような債権者の消極的同意は不要です。

今後3年間にわたって返済する総額は、小規模個人再生と同様「最低弁済額要件」と「清算価値保障の原則」の要件を満たすことに加え、「可処分所得要件」を満たすことが必要です。

■可処分所得要件

- 司法書士に依頼した後は、各貸金業者からの督促、取立が止まります。

- 借金が帳消しになるので、返済に追われることがなくなり新たな生活を再スタートすることができます。

- 住宅を所有している場合自己破産を選択すると住宅を手放す必要がありますが、個人再生の場合は、ローン返済中 の住宅を保持したまま、無担保の借金のみを整理をすることができます。

- 浪費やギャンブルによる借金の場合、自己破産を選択すると免責が受けられない可能性がありますが、個人再生の 場合はこのような場合でも債務の一部免除が受けられます。

- 自己破産と違い、職業制限はありません。

- 任意整理や自己破産に比べると費用が高い。

- 官報に氏名・住所が掲載されます。

- 信用情報機関に事故情報が登録されるため、7~10年程度は新たな借入れをしたり、クレジットカードを利用する ことができなくなります。

| 相談料 | 無 料 |

|---|---|

| 住宅ローンのない場合 | 315,000円 |

| 住宅ローンのある場合 | 365,000円 |

※報酬は消費税込。

※報酬については、分割も可能です。分割回数は相談に応じます。受任通知送付後、

債権者に対する返済はストップします。

※別途、予納金・切手代等の実費が発生します。

![]()