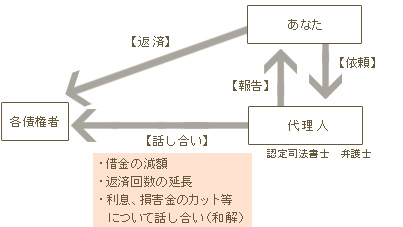

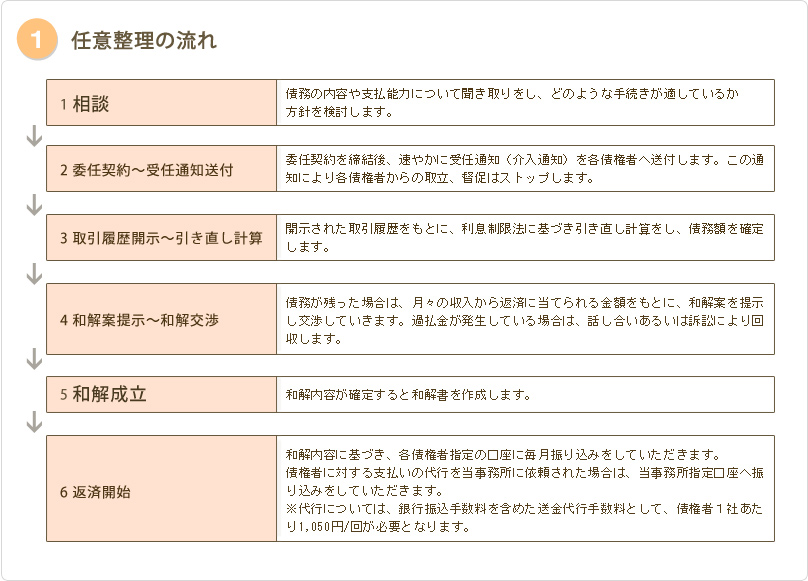

「任意整理」とは、認定司法書士や弁護士が代理人となって、各債権者との間で、借金の減額、返済回数の延長、利息・損害金のカット等について話し合い(和解)をし、以後その和解内容に従って返済することで借金を整理する手続きです。

任意整理手続きは、利息制限法に基づいた金利で引き直し計算をし、その結果減額された元本を3~5年程度の期間で返済できる見込みのある人に適した手続きです。

話し合いにより、原則として将来利息や遅延損害金を支払う必要がなくなるため、月々の収入の中から無理のない返済をすることが可能になります。

これまで多くの貸金業者は、利息制限法に定められた制限利息を超えて利息を取っていたため、取引期間が長期になればなるほど、利息制限法に基づき引き直し計算することで大幅に借金が減る可能性があります。また、引き直し計算の結果によってはすでに借金自体がなくなっており、反対に貸金業者から払いすぎた利息(過払い金)を取り戻すことも可能となります。(過払金返還請求)

- 司法書士に依頼した後は、各貸金業者からの督促、取立が止まります。

- 借金を減額したり、交渉によって将来利息や遅延損害金をカットすることができます。

場合によっては払い過ぎた利息(過払金)を取り戻すことが可能です。

- 裁判所を通さないで債権者との直接の話し合いで解決できるため、基本的には家族や勤務先等に知られる心配が ありません。

- 一部の借金のみを整理することも可能です。車のローン、個人からの借入れ、保証人が付いている借金等に ついては支払いを継続し、それ以外の借金について任意整理をすることもできます。

- 自己破産や個人再生のように官報に載ることはありません。

- 自己破産や個人再生のように裁判所へ行く必要はありません。

- 自己破産や個人再生に比べて、信用情報機関への事故情報の登録機関が短い。

任意整理の場合は5~7年。自己破産、個人再生は7~10年。

- 信用情報機関に事故情報が登録されるため、5~7年程度は新たな借入れを行ったり、クレジットカードを 利用することができなくなります。

- 貸金業者によっては、一括返済しか応じない場合もあり和解が成立しない場合があります。

| 相談料 | 無 料 |

|---|---|

| 基本報酬 | 31,500円×債権者数 |

| 債務額が減額された場合 | 減額分の10.5% |

| 過払金が返還された場合 | 過払分の21% |

※報酬は消費税込。

※基本報酬については、原則として3か月の分割でお支払いただきますが、分割回数については相談に応じます。

この間、債権者に対する返済はストップします。

※訴訟提起した場合は、収入印紙代・郵便切手代・交通費等の実費は別途必要となります。

【具体例】

債権者数 3社 負債総額260万円

任意整理により負債総額が100万円減額(残債務160万円)

さらに、過払金を50万円回収できた場合

基本報酬 31,500×3社= 94,500円

減額報酬 100万×10.5=105,000

過払報酬 50万×20.5=105,000円

任意整理費用合計 304,500円

![]()